Fonte: eunews

Url fonte: http://www.eunews.it/2016/07/01/brexit-catastrofe-o-opportunita/63344

di Thomas Fazi 1 luglio 2016

Il Brexit, lungi dall’essere la pietra tombale della sinistra britannica, potrebbe al contrario trasformarsi in un’opportunità storica senza precedenti.

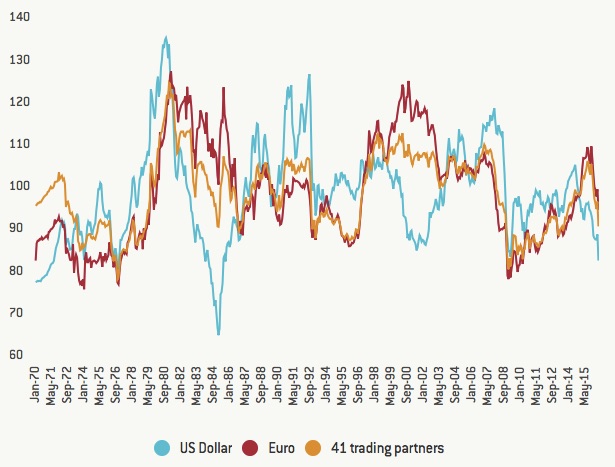

Cercare di dare un senso al torrente di informazioni a cui siamo stati sottoposti in queste settimane pre- e post-Brexit non è facile, ma vediamo di provarci. Partiamo dalle considerazioni di carattere economico. La prima cosa è salta all’occhio è che il mondo non è finito. Economisti, commentatori e politici di ogni schieramento e orientamento politico avevano anticipato, in caso di Brexit, un’apocalisse finanziaria (o peggio): la sterlina ridotta a carta straccia, capitali in fuga, tassi di interesse alle stelle, borse a picco, ecc. Insomma, una Lehman due punto zero. E invece niente: la sterlina, nei giorni ha successivi al referendum, ha perso circa l’11 per cento rispetto al dollaro e l’8 per cento rispetto all’euro (per poi recuperare un po’ negli ultimi giorni), tanto ma molto meno delle crisi valutarie degli anni ’70, della crisi del 1992 o del dopo-Lehman. Per mettere le cose in prospettiva, basta osservare il seguente grafico, che mostra l’evoluzione del tasso di cambio effettivo della sterlina rispetto al dollaro, all’euro e a 41 partner commerciali tra il 2010 ed oggi. Come si può vedere, se è vero che la sterlina è scesa «ai minimi del 1985» rispetto a dollaro, come abbiamo letto su tutti i giornali, è altrettanto vero che rispetto all’euro e alla media dei suoi partner commerciali la sterlina si trova più o meno ai livelli del 2013.

Fonte: http://bruegel.org/2016/06/no-lehman-moment-on-currency-markets-after-brexit-vote/

Dal punto di vista effettivo, insomma, il valore della sterlina non risulta particolarmente basso, e men che meno «in caduta libera», come hanno asserito alcuni. Anzi: c’è chi, come il giornalista britannico Ambrose Evans-Pritchard, sostiene che il valore della sterlina sia troppo alto e debba scendere ancora un po’ al fine di riequilibrare la bilancia commerciale britannica, notoriamente in deficit.

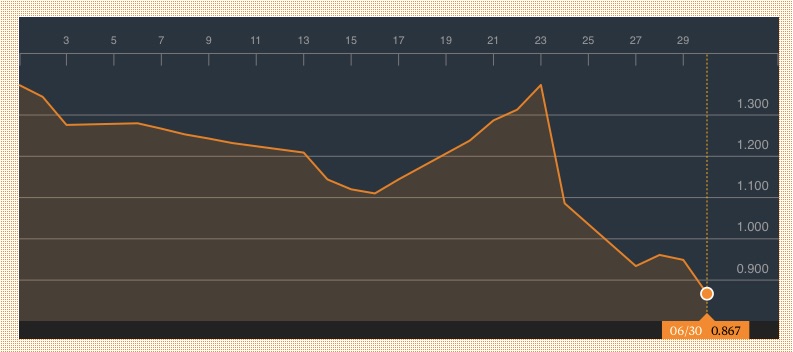

Ancora più clamoroso il caso della borsa di Londra, che dopo aver «bruciato diversi miliardi di euro/dollari/sterline» – altro slogan giornalistico “ad effetto” che poco ha a che vedere con la realtà, come spiega Andrea Baranes in questo articolo – ha recuperato tutte (o quasi) le perdite post-referendum.

Fonte: Thomson Reuters

In risalita anche tutte le altre borse europee (inclusi i listini delle banche, tra i più colpiti), che avevano subito perdite ancora più pesanti di quella di Londra. Il perché di questo “impazzimento momentaneo” ce lo spiega Ben Jang, portfolio manager della Nicola Wealth Management: «È stata una reazione istintiva, dovuta al fatto che improvvisamente molti operatori di mercato erano convinti che l’euro e l’UE stessero sul punto di spaccarsi». Quando poi si sono accorti che «i fondamentali non giustificavano un tracollo di borsa così drastico» – sarebbe a dire: quando poi si sono accorti che l’economia britannica non era improvvisamente affondata nelle gelide acque del Mare del Nord – i mercati si sono ripresi altrettanto rapidamente. Un fatto che la dice lunga sulla loro presunta intelligenza e razionalità. Se a questo aggiungiamo il fatto che le banche centrali sono oggi molto più attrezzate per rispondere ad eventuali shock finanziari di quanto non lo fossero nel 2008, risulta evidente che i timori di un nuovo meltdown alla Lehman erano del tutto infondati. Lo dimostra il caso dei listini delle banche europee ed italiane in particolare: dopo essere crollati vertiginosamente all’indomani del referendum – alimentando nuovo timori sulla capacità di tenuta del sistema bancario italiano, gravato da centinaia di miliardi di crediti deteriorati –, hanno ripreso a volare da quando si è diffusa la notizia del via libera della Commissione europea ad una garanzia pubblica da 150 miliardi per sostenere, se se ne presentasse la necessità, il sistema creditizio. Ennesima dimostrazione del fatto che, quando c’è da salvare le banche e da “stabilizzare i mercati”, alla fine i soldi saltano sempre fuori (anche se rimane da vedere se quest’ultima misura sarà sufficiente).

Per quanto riguarda la presunta fuga di capitali che avrebbe dovuto investire il Regno Unito in caso di Brexit, basta guardare all’andamento dei tassi di interesse sui titoli di Stato britannici a dieci anni, per capire che è successo esattamente l’opposto: gli investitori si sono rifugiati proprio nei titoli di Stato, come spesso capita nei momenti di incertezza e di volatilità.

Fonte: http://www.bloomberg.com/quote/GUKG10:IND

Ad una settimana dal referendum, dunque, possiamo dire che la paventata apocalisse non si è verificata. Per quanto riguarda gli sviluppi economici futuri, le variabili sono così tante e la situazione è talmente fluida che qualunque pronostico lascia il tempo che trova. Sorprende semmai che la maggior parte degli economisti mainstream, che avevano previsto fiamme e fuoco in caso di vittoria del “Leave”, abbiano la faccia tosta di lanciarsi in nuove, ardite previsioni sugli effetti – ovviamente catastrofici – del Brexit nel medio e lungo periodo: meno scambi commerciali, più protezionismo, più inefficienza, più “lacci e lacciuoli”, maggiori rischi sistemici, ecc. Senza entrare nel merito di queste previsioni, mi limito a segnalare che, anche nell’eventualità di un’uscita “liberista” del Regno Unito dalla UE, ci sono ragioni per supporre che per l’economia reale – sia nel Regno Unito che altrove – cambierebbe ben poco, nel bene (niente catastrofe) ma anche nel male (nessun miglioramento significativo).

Per quanto riguarda la questione degli scambi commerciali, per esempio, anche nel caso (improbabile) in cui il Regno Unito si trovasse escluso dal mercato unico europeo – ed escludendo l’adozione di altrettanto improbabili, nonché autolesioniste, politiche “punitive” da parte dell’UE – le due economie potrebbe semplicemente adottare le barriere tariffarie, già molto basse, previste dall’Organizzazione mondiale del commercio e già in vigore tra UE e USA per esempio (la barriera tariffaria media tra le due aree è del 2 per cento, per intenderci, alla faccia di chi sostiene che lo scopo del TTIP è quello di «abbattere le barriere tariffarie»). E comunque, a quanto pare, la lista di paesi pronti a siglare trattati bilaterali col Regno Unito cresce di giorno in giorno.

Un altro dei degli effetti “nefasti” del Brexit, abbiamo letto in questi giorni, potrebbe essere quello di costringere molte banche internazionali ad abbandonare la City verso lidi migliori, soprattutto se dovesse concretizzarsi la minaccia di Hollande (tutt’altro che disinteressata, ovviamente) e di altri esponenti europei di costringere le cosiddette società di compensazione (clearing houses) inglesi che trattano derivati in euro a trasferire le loro attività sul continente. Come hanno fatto notare diversi commentatori, però, è improbabile che questo avvenga. E comunque, come scrive l’economista Steve Keen, «le ragioni che fanno di Londra uno dei cuori della finanza precedono di gran lunga la creazione dell’euro e dell’UE». Ma il punto vero è un altro: perché mai il Regno Unito – o meglio, la maggioranza dei suoi cittadini – dovrebbero stracciarsi le vesti se qualche banca dovesse decidere di fare i bagagli e andarsene? Come spiega Keen, uno dei problemi dell’economia britannica è proprio l’ipertrofia del suo sistema finanziario rispetto all’economia reale: «Il settore finanziario mondiale è molto più grande di ciò di cui ha bisogno un’economia produttiva, e questo è particolarmente vero per il Regno Unito. Un suo eventuale ridimensionamento, lungi dall’essere una tragedia, potrebbe essere l’occasione per risvegliare il paese dall’illusione di una “società post-industriale” dominata dai servizi piuttosto che dall’industria».

Come dicevamo, comunque, fare previsioni di carattere economico in questa fase è prematuro. Anche perché molto dipenderà dagli sviluppi politici, anch’essi difficili da prevedere. Di certo, per ora, c’è che anche su questo fronte gli eventi non stanno andando esattamente come pronosticato dai catastrofisti. Ci era stato detto che una vittoria del Brexit avrebbe regalato il paese alle destre, facendolo sprofondare in una distopia fascistoide. Quello che vediamo, invece, è da un lato un Partito Conservatore completamente allo sbando, dilaniato da divisioni interne e universalmente vituperato; dall’altro un Labour in cui Corbyn – proprio in virtù dello “stato di emergenza” determinatosi in seguito al voto – sembrerebbe determinato ad una resa dei conti definitiva con le falange di destra in seno al partito. Una strategia che pare stia pagando, se è vero che il partito ha ottenuto 60,000 nuovi membri in una sola settimana in seguito al tentativo fallito di “golpe” contro Corbyn. Con la prospettiva di elezioni anticipate sempre più probabili, non bisogna essere degli inguaribili ottimisti per vedere che il Brexit, lungi dall’essere la pietra tombale della sinistra britannica, potrebbe al contrario trasformarsi in un’opportunità storica senza precedenti. La prospettiva di un’“uscita a sinistra”, a questo punto, appare sempre meno fantascientifica.

Sul fronte europeo, invece, è altrettanto chiaro che il Brexit accelererà le tendenze centrifughe in seno all’Unione. Ma non bisogna confondere causa ed effetto: il Brexit è una conseguenza di queste tendenze, non la loro causa. L’Unione europea è ormai entrata in una crisi strutturale e di legittimità profondissima, con cui bisogna fare i conti. Il Brexit porterà senz’altro acqua al mulino delle destre “sovraniste” (a tal proposito, si veda questo articolo di Marine Le Pen uscito in questi giorni sul New York Times). Nei prossimi anni, sempre di più saranno loro a dettare l’agenda politica, tramite nuovi referendum, ecc.: purtroppo quello che si prospetta è uno scenario che lascerà sempre meno spazio a posizioni “eurocritiche” di sinistra del tipo «contro l’Europa ma dentro di essa». Posta di fronte ad altri scenari referendari (o simili), la sinistra, che lo voglia o meno, si vedrà costretta a scegliere: o si schiera “senza se e senza ma” in difesa dell’UE – ma allora dovrà convincere i cittadini (e se stessa in primis) che una riforma progressista dell’UE è una prospettiva realistica – o cerca di mettersi alla guida dell’inevitabile processo di rinazionalizzazione (o perlomeno di influenzarlo). Tertium non datur, purtroppo.